WEB面談・個別面談の

ご予約はこちら

※1 2020年6月時点 当社規定のカウントによる

下記項目の中でひとつでも当てはまる項目があればぜひ個別の相談にて理解を深めましょう。

近年、多くのメディアで「人生100年時代」という単語をよく見聞きするようになりました。これは、単に寿命が延びているというだけでなく、ライフプランの立て方に大きな影響を及ぼす可能性があることを示唆している一面があります。

長い人生をより豊かなものにするために、私たちは各々でお金の貯め方や使い方を考えたライフプランを形成しなければなりません。

給与収入だけに頼っていると、なかなか年収が上がらなかったり、ケガや病気で働けなくなった時に収入に不安が残ったりする心配があります。

不動産投資は、安定した給与所得があれば、金融機関からお金を借りて、少ない自己資金で大きな資産を手に入れることができる上、必要となる大家業の仕事も全てお任せできてしまう投資です。

今日では副業やFIRE※2が注目されていますが、株や投資信託、金や仮想通貨など、ある特定の分野にだけポートフォリオを傾けてしまうと、有事の際大きなリスクになってしまいかねません。

そこでペーパー資産やコモディティ投資※3などの運用に取り組む方でも、実物資産である不動産セクターにもポートフォリオを分けることで、リスクを分散し安定した投資を図ることが可能となります。

特に都内の不動産は2012年以降、地価や価格が上がっています。※4物価や地価が上昇することは、すなわち貨幣価値が下がることを意味しますので、インフレ対策にも有効です。

※2 (Financial Independence, Retire Early)経済的独立と早期退職を目標とするライフスタイル

※3 原油やガソリンなどのエネルギー、金やプラチナなどの貴金属、トウモロコシや大豆などの穀物といったようなコモディティ(商品)に投資すること

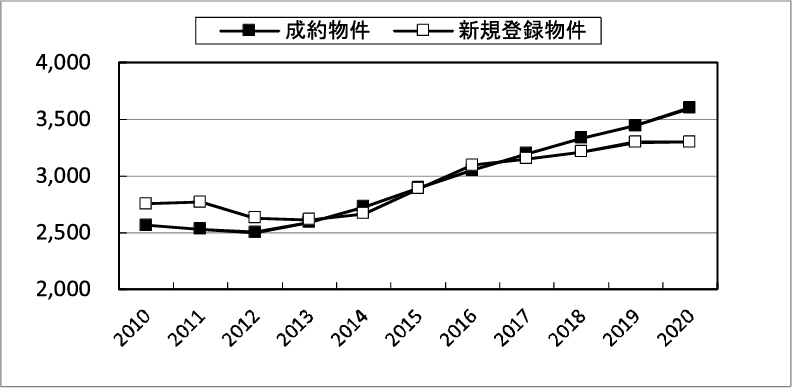

※4 公益財団法人東日本不動産流通機構調べによる首都圏不動産流通市場の動向(2020年)より中古マンションの価格推移

一般的に株や金、仮想通貨などの投資には自己資金が必要になりますが、不動産投資の場合は、ご自身の社会的信用力を駆使することで自己資金をあまり使わずに大きな資産(不動産)を運用することが可能となります。手元の資金を、貯金はもちろんのこと、他の投資に使う傍ら、社会的信用力を活用して、ローリスクロングリターンの不動産を運用することで、大切なポートフォリオを分けることが可能となります。

今日の日本では、所得税は超過累進課税となっておりご自身の所得に応じて、税率が決まる方式となっています。

賃貸収入を得るとその分所得も増えてしまうので必然的に税金も高くなってしまうのですが、不動産投資では、不動産賃貸業を営むことになりますので、物件購入に掛かる諸費用や金利、減価償却費用の計上などが可能となり、サラリーマンや公務員の方でも所得税が還付されたり、住民税が安くなるケースがあり、節税効果が期待できます。

不動産をローンで購入した後に、万が一ご自身の身に何かあった場合、ローンの返済負担がご家族に残ってしまうケースを心配される方も多いことでしょう。

ただ、実需用のマイホームだけでなく、投資用の不動産にも団体信用生命保険が付いておりますので、有事の際にはローンの残債がゼロになり、ローンが無くなった不動産をご家族に残すこともできるのです。

ご自身の資産形成のみならず、万が一の際には残されたご家族にも収入の柱を残せます。

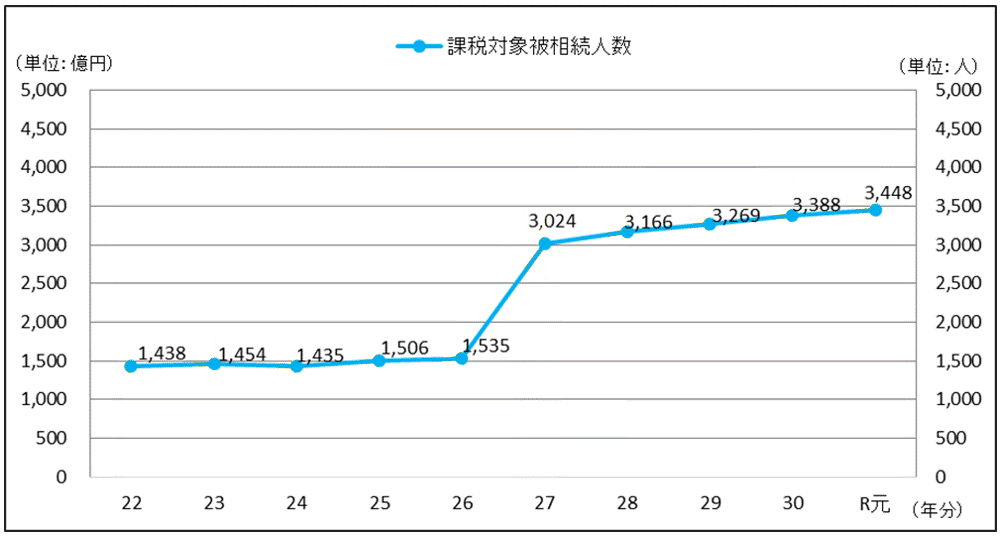

ご自身に万が一のことがあった時、ある程度大きな資産をお持ちの場合には、残された資産に対して、ご家族は相続税を支払うことになります。

平成27年1月1日の相続税改正に伴い、より多くの方が相続税の対象となるケース※5が増えている中で、相続財産の内、不動産については「相続税評価額」が評価基準となり、一般的にその不動産の実際の価値よりも低く評価されることが多く、他の金融資産の相続よりも相続税の額を低く抑えることができます。

資産の転換をすることで、残されたご家族の、納税の負担を小さくすることが可能です。

※5 改正前の2倍 国税庁HPより参照

2021年には年金受給額が4年ぶりに下がりました。

公的年金に頼らず自分自身で年金対策に取り組むことがますます強まっている時代です。

不動産投資は長期的な家賃収入を可能とし、老後を安心して満足に暮らすためにあなたの人生の中で重要な役割を果たします。

基本的に入居者がいないと家賃収入は見込めません。しかし、当然のことながらローンの返済は待ってはもらえません。空室リスクを低く抑えるためには、物件の立地はもちろんのこと、賃貸需要の絶えないエリアの選定、万が一の場合の空室保証プランの有無などの確認が必要です。

入居者がいても、場合によっては家賃滞納や夜逃げが発生するケースもあります。保証会社を利用することで、そういったリスクを回避できますが、保証会社の選定は、多くの場合、管理会社にお任せしてノータッチのオーナーが多いのが実情です。自分の物件の入居者がどの保証会社に加入しているかは、オーナーとして把握しておくことが賢明です。

長く不動産を運用していると、火災や地震、水災などに出くわすこともあるでしょう。基本的にマンションは火災に強く、新耐震基準のマンションであれば地震によって倒壊する可能性はとても低いです。それでも、各種火災保険や地震保険などに加入することで、万が一の災害時に修繕コスト等をカバーすることもできます。ハザードマップ等を参考に、適切な保険に加入し、不必要なコストは削減することも大切です。

意外な盲点かもしれませんが、大きな会社1社や特定の大学のみに賃貸需要が偏っているエリアの物件は、その企業や大学が移転、倒産した場合に一気に不動産投資が立ち行かなくなる可能性があります。大きな会社や大学が最低でも2つ以上交わっているクロスエリアの物件を選ぶことが賃貸経営を上手に続ける鉄則です。

不動産の運用をしていく中で、収入や支出がずっと変わらないとも限りません。あらかじめ、家賃の下落、金利の上昇、修繕積立金の上昇といった変動リスクの項目を想定しておくことで、長期的に誤差の少ない運用を考えることが大切です。当社ではそういった変動リスクを加味したシミュレーションを作成いたします。

![]()

低価格・高利回り・未公開物件

東京都心16区、横浜、川崎の中古区分マンションを中心にご紹介しておりますが、お客様の背景やニーズに合わせ中古戸建や、一棟マンション、アパート、新築中古区分マンションなど幅広くご紹介いたします。

また、売主様の都合でネット等に掲載ができない物件もございます。提携先金融機関もございますのでご安心ください。

![]()

めんどうな運用はお任せ!

投資用不動産を検討されている方の中には、大家業の不安を抱えられている方も多いと思います。当社では長年の賃貸管理のノウハウを活かし、物件購入後の資産価値を維持するための管理運営として、賃貸募集や賃貸借契約の更新、退去時の原状回復、出口戦略指南など、賃貸経営に必要な作業を一貫して行います。

また、当社では賃貸管理における領域を明文化し、事前に説明し、オーナー様の求める大家様とのギャップ(トラブル)を低減します。

![]()

運用における固定経費の削減

当社では大家業の代行手数料(集金代行手数料)として、月々1,100円(税込)でご提案致します。

毎月発生する固定費経費を抑え、健全な資産運用を提供しております。

![]()

豊富な4つの管理メニュー!

投資用不動産を販売する会社では類を見ない豊富な4つの管理メニューを提供しています。①業務保証 ②集金代行 ③サブリース ④特別集金代行 のメニューから、不動産の特徴に応じたより良いサービスを提案し、賃貸経営の不安を取り除きつつ、オーナーのキャッシュフローを最大化します。

設備交換等の不安を解消するサービスもございますので、お気軽にご相談ください。

![]()

経験豊富なコンサルタントによる、今まで知り得なかった不動産投資の裏話を提供いたします!

不動産投資は扱う金額も大きく、一つとして同じものはない資産を扱うので、その運用においては、情報量の多さが成功のカギを握っています。繰り上げ返済の上手な仕方やレバレッジ・ノンレバレッジのメリット・デメリット、1棟と区分の比較、効率的に資産を増やしていく不動産を活用した複利の考え方、売却の際に少しでも高く売却する方法等、知識は多いに越したことはありません。当社のコンサルタントは長年にわたり、反響のお客様を中心に不動産の市況やマーケットの推移、競合他社の動向を見ながら自分でも不動産投資を行うなど、都度ノウハウや経験を蓄積しています。当社は、本気で不動産投資をお考えの方のために、ご自身が納得のいくまで何度でも無料で相談を承ります。

WEB面談・個別面談を予約のボタンを押して、入力フォームに必要事項をご入力の上、送信して下さい。

担当者より日程のご連絡をさせて頂きます。

日程が確定しましたら面談のURLをお送り致します。

日程が確定しましたら当日お約束の場所にてお待ちしております。